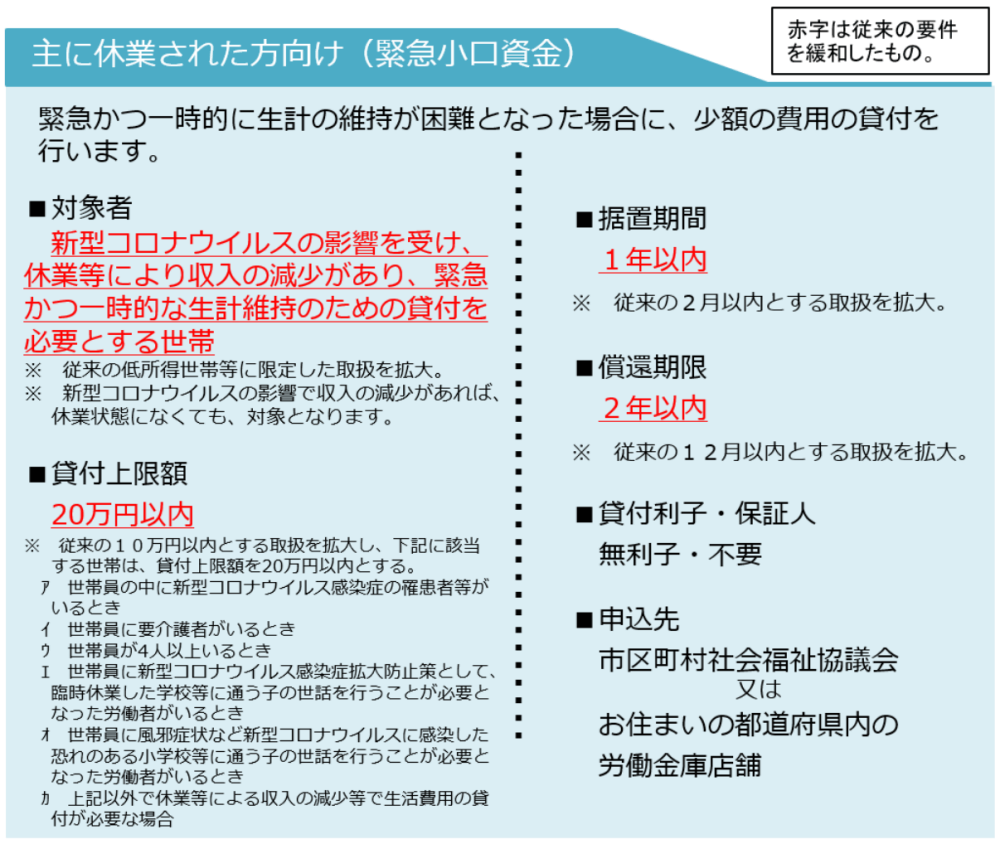

コロナの影響により所得が減った人に向けて、社会福祉協議会では「緊急小口資金」の貸し付けを行っています。

貸付額は、最大20万円。所得が減ったことを書類に記入するだけなので、申し込みも簡単です。

ただ、緊急小口資金は給付ではなく「借りる」お金だから、あまり気が進まない……と感じる人も多いかもしれません。が、今回の貸し付けに限れば、メリットこそあれデメリットはなにもないです。

今回は、緊急小口資金を借りておくべき理由をまとめてみました。

コロナの「緊急小口資金」制度を使っておくべき理由

ぼくがコロナの緊急小口資金を使っておくべきだと考える理由は、主に3つ。

- 無利子であり、条件を満たせば返済の義務がなくなる

- 借りるまでのハードルが低い

- 公的機関からお金を借りる経験ができる

それぞれ見ていきましょう。

条件を満たせば返済しなくてOK

特例貸付の条件は、全国社会福祉協議会のホームページのとおり。

コロナの緊急小口資金では、お金を返済するまでの期間が延長されています。

据置期間:2ヶ月以内→1年以内

償還期間:12ヶ月以内→2年以内

しかも、今回の特例では「償還時において住民税非課税世帯であれば、返済を免除する」というルールつき。

かなりざっくり書いてしまうと、借りてから1年後の時点で所得が100万円以内であれば、住民税が非課税となるので返さなくていい、ということなんです。

ぼくの場合、今年に入ってから退職し、これから1年くらいは傷病手当金で生活していく予定なので、来年度の住民税はかからないと予想しています(傷病手当金や失業給付には、税金がかからない)。

なので、返済しなくてもいい条件に当てはまっちゃうんですよね。

もし働いて住民税が発生するくらい所得が出たとしても、利子がつくことはないので、そのまま返済すればOK。

来年度以降、返済の義務が免除となってから使うようにすれば、実質的な「給付金」となるんですね。

これだけでも、コロナの緊急小口資金制度を使わない手はありません。

2021年2月追記

返済免除の条件について、具体的な日時などが発表されました。

新型コロナウイルス感染拡大の影響で収入が減った人に、政府が当面の生活費として最大20万円を無利子・保証人不要で貸し付ける「緊急小口資金」について、2021年度または22年度の住民税が非課税の世帯には一括して返済を免除することが決まった。厚生労働省が2日夜、発表した。

朝日新聞デジタル

この文面から察するに、2021年or2022年の収入で決まっちゃうみたいです。

思いつく状況としては…

- 2021年中も無職で収入がない(所得があったとしても、だいたい100万円以内)

- 2021年はなんとか働けたけど、2022年中にやっぱり退職して収入がなくなり、年間100万も稼げなかった

こんな感じなら、控除内で非課税世帯となる可能性が高いので、まるまる免除できるようです。

免除の具体的な手続きについては、時期が来るまで待ちましょう。

借りるまでのハードルが低い

また緊急小口資金は、民間の金融機関とは違い、無職やフリーターでも借りやすい公的な制度のひとつです。

利子をつけずに借りることができるし、民間よりは「支払える能力がなさそうだから」という理由で弾かれることも少ないと思います。

ただ、コロナじゃない一般的な状況であれば、借りるために様々な書類(所得を証明する明細など)を書かないといけませんし、面談も必須。

しかし今回のコロナ特例では、感染を予防する建前があるため、借りるための面談も必要なく、数枚の書類を郵送するだけで手続きが完結します。

書類も労働金庫(ろうきん)のホームページから資料請求すれば、返信用の封筒も入っているので、郵送代すら必要ありません。(※追記:2020年9月をもって受付終了)

万が一、審査が通らなかったとしても、こちらが被る損失は「書類に記入する時間」くらい。

借りるまでのハードルが限りなく低く、かつローリスクなんです。

お金を借りる経験ができる

また、個人的には「公的機関からお金を借りる経験」ができることにも着目しています。

会社員時代はローンを組んでスマホやPCを買ったことはあったけど、それらは元手があって確実に支払えるから、という前提で成り立っている話。

無職となった今、社会的な信用はゼロ。そんな状況で、

- どうやってお金を工面すればいいのか?

- 申請してからお金が振り込まれるまで、どのくらいかかるのか?

という勉強にもなると思ったんです。

将来、お金で困ることがあったときに「そういえばこんな制度を使っていたよな」と思い出せるだけでも、心持ちが違ってくると感じますね。

おわりに

コロナの緊急小口資金を借りておくべき理由について書いてみました。

ぼくは「お金を借りる」という行為に、あまりいいイメージは持ってません。父が隠れて借金をしていたことで、家庭内がゴタゴタしたことがあったので。

ただ、今回のコロナ特例に限れば、メリットこそあれデメリットは皆無です。

誰でも借りておこう!とは言いませんが、もし対象となる無職やフリーター・自営業の人にとって、こんなオイシイ話はないと思いますね。

ということで、ぼくも実際に借りてみました。申し込みから振り込みまでの体験談は、下記の記事でまとめています。